近期,中国汽车工业协会公布了10月汽车行业最新统计数据。据悉,10月份我国经济整体回暖,市场预期转好,加上国家以旧换新政策效果持续显现,全国汽车产销同比、环比呈现“双增长”,“金九”虽然未至,但商用车市场收获了一个“金色十月”。

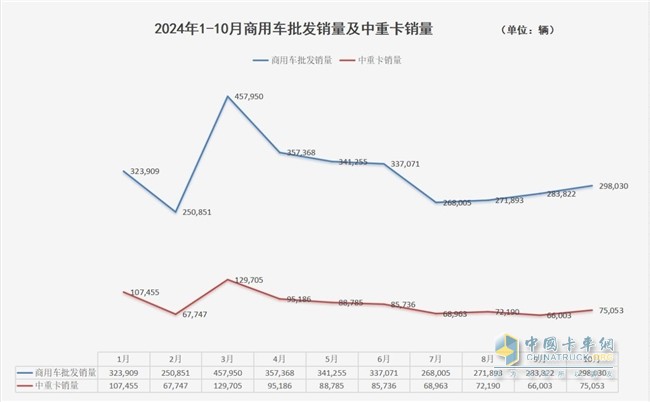

中汽协数据显示:10月商用车市场需求达29.8万辆,较上月环比增长5%。其中,中重卡销量达到7.5万辆,环比增长13.7%,增长势头最为强劲;轻卡销量超过16.1万辆,环比增长2.5%;出口销量2.4万辆略有下降。今年1~10月,我国商用车产销累计分别完成311.7万辆和319万辆。主要品种中,与上年同期相比,客车产销呈小幅增长,货车产销呈小幅下降。

10月中重卡成绩单,重汽、解放抢争第一

再从各细分市场来看,中重卡“成绩单”,重汽集团和一汽集团最为接近,10月销量均超过1.7万辆,形成行业“第一梯队”,以17655辆和17051辆位列排行榜第一和第二位置,分别占当月中重卡份额的23.5%和22.7%。陕汽集团销量10956辆,位列行业第三;东风集团9140辆,北汽福田7662辆,以上三家组成行业“第二梯队”。从1-10月中重卡累计销量看,重汽集团累计突破21.3万辆,排名居首;一汽集团累计17.6万辆,名列亚军;而“季军之争”颇有悬念,东风和陕汽旗鼓相当,目前这两家车企累计销量都达到了12.5万辆,份额同为14.6%。

NG市场信心回暖,一汽解放一马当先

在天然气细分市场,头部车企的竞争依然激烈。10月,天然气中重卡终端需求约8841辆,同今年第二季度、第三季度相比市场略有收缩,这与近期油、气价格“大跳水”相关。随着国际油价的持续低迷,国内多地0号柴油价格破“7”元大关;同期,10月份国内液化天然气价格维持在4200元/吨左右,车用均价超预期下降至4.9元/kg,给选购NG的卡友们带来极大信心。当月,一汽解放NG中重卡销量一马当先,成为行业唯一接近3000辆的车企,份额占到市场32.8%,其他企业NG中重卡销量均在2000辆以下。累计销量方面,一汽解放前10个月NG总销量超4.9万辆,与行业第二名的重汽拉开了“万辆”差距。

“金九银十”利好新能源,解放销量跃迁增长

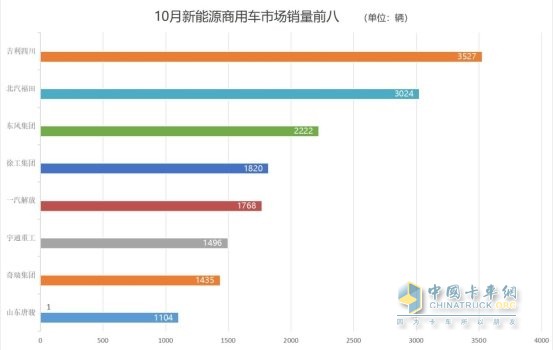

10月,我国新能源汽车产销分别为146.3万辆和143万辆,同比增长48%和49.6%。受“置换政策”拉动,新能源商用车的需求也在今年9、10月份连创新高,单月市场销量都达到年度高峰的2.6万辆;1~10月行业新能源商用车累计销量达20.2万辆。10月,榜上TOP 5的商用车企业分别是:吉利四川3527辆、北汽福田3024辆、东风集团2222辆、徐工集团1820辆、一汽集团1768辆。2024年,解放新能源跃迁增长242%,特别是在“金九银十”战绩斐然,仅这两月的新能源销量就占到今年前10个月累计销量的四成左右,在复杂多变的市场环境中,抢抓能源转型的机遇。

出口市场10月降温,重汽集团独挑大梁

海外市场方面,10月商用车出口约2.4万辆,环比下降4%,这是今年出口的一个相对低点。重汽集团独挑大梁,以9500辆摘得当月出口“桂冠”,甚至这一量级,与其他几家车企的出口总和也非常接近。截至10月末,我国商用车出口累计突破27.1万辆,当中,重汽集团累计出口总量约10.6万辆,占据行业39.1%份额;陕汽集团累计出口达5万辆,份额18.5%;一汽集团累计出口超4.3万辆规模,份额15.9%;东风集团累计出口超2万辆;北汽福田累计出口0.8万辆。前五家商用车企业的出口总量覆盖了行业84%的份额,这表明少数几家龙头企业在商用车出口市场中占据着绝对主导地位,显示出强大的市场竞争力和品牌影响力。

从2024年商用车市场的整体需求变化来看,下半年走势跟随经济的起伏缓慢回升,对于汽车行业而言,10月的销量为商用车市场注入了一支“强心剂”。中汽协方面表示,“伴随政策累积效应持续显现,叠加车企及经销商年底冲刺,有助于汽车消费需求持续释放,预计后两个月车市仍将保持向上走势。”是否意味着,各大商用车企业的年度压轴大戏即将上演?我们拭目以待。